भारतीय शेयर बाजार में आईटीसी होटल्स लिमिटेड (ITC Hotels Ltd) के शेयरों ने हाल ही में निवेशकों का ध्यान अपनी ओर खींचा है। मंगलवार, 18 मार्च 2025 को शुरू हुई इस तेजी ने कंपनी के शेयरों को लगातार तीसरे दिन ऊपर की ओर ले जाकर एक नई ऊंचाई के करीब पहुँचा दिया है। पिछले दो दिनों में शेयरों में 12% की शानदार बढ़ोतरी देखी गई, और यह अब अपने 52-सप्ताह के उच्चतम स्तर 189 रुपये (29 जनवरी 2025 को छुआ गया) से बस कुछ ही कदम दूर है। इस तेजी के साथ भारी ट्रेडिंग वॉल्यूम भी देखा गया, जिसने बाजार विश्लेषकों और निवेशकों के बीच चर्चा का माहौल बना दिया है। आइए इस खबर के हर पहलू को विस्तार से समझते हैं।

ITC Hotels की शेयर बाजार में शानदार रैली

ITC Hotels के शेयर पिछले तीन दिनों से लगातार बढ़ रहे हैं, जिसमें कुल 13% की वृद्धि दर्ज की गई है। गुरुवार, 20 मार्च 2025 को सुबह 9:46 बजे तक यह शेयर बीएसई (BSE) पर 5% की बढ़त के साथ 187.25 रुपये पर ट्रेड कर रहा था। इस दौरान बीएसई सेंसेक्स में केवल 0.05% की मामूली बढ़ोतरी हुई, जो यह दर्शाता है कि आईटीसी होटल्स का प्रदर्शन बाजार के सामान्य रुझान से कहीं बेहतर रहा। इस तेजी के साथ-साथ ट्रेडिंग वॉल्यूम में भी भारी उछाल देखा गया, जिसमें एनएसई (NSE) और बीएसई पर कुल मिलाकर 61 लाख इक्विटी शेयरों का लेन-देन हुआ।

यह रैली उस समय शुरू हुई, जब कंपनी ने अपने तिमाही नतीजों और बाजार की मजबूत मांग के संकेत दिए। आईटीसी होटल्स, जो हाल ही में आईटीसी लिमिटेड से अलग होकर एक स्वतंत्र कंपनी के रूप में सूचीबद्ध हुई थी, ने 29 जनवरी 2025 को शेयर बाजार में अपनी शुरुआत की थी। तब से यह शेयर निवेशकों के लिए आकर्षण का केंद्र बना हुआ है।

क्या है इस तेजी के पीछे का कारण?

आईटीसी होटल्स (ITC Hotels) की इस शानदार रैली के पीछे कई कारक जिम्मेदार हैं:

मजबूत तिमाही प्रदर्शन: अक्टूबर-दिसंबर 2024 (Q3FY25) की तिमाही में, आईटीसी होटल्स ने अपने अब तक के सबसे बेहतरीन नतीजे पेश किए। कंपनी का राजस्व 922 करोड़ रुपये रहा, जो साल-दर-साल (Y-o-Y) 14.6% की बढ़ोतरी दर्शाता है। यह वृद्धि रिटेल, शादी समारोहों, और फूड एंड बेवरेज (F&B) सेगमेंट में मजबूत प्रदर्शन के कारण हुई। पिछले साल की ऊँची आधार रेखा के बावजूद यह नतीजे प्रभावशाली रहे।

उद्योग की सकारात्मक स्थिति: भारतीय होटल उद्योग Q4FY25 में मजबूत रिकवरी की ओर बढ़ रहा है। MICE (Meetings, Incentives, Conferences, and Exhibitions) गतिविधियों, सांस्कृतिक आयोजनों, और शादी के सीजन की मजबूत मांग ने इस सेक्टर को बढ़ावा दिया है। ब्रोकरेज फर्म MOFSL के अनुसार, उद्योग में आपूर्ति की कमी और मांग-आपूर्ति का अनुकूल संतुलन होटल कंपनियों के लिए लाभकारी साबित हो रहा है।

रणनीतिक प्रगति: आईटीसी होटल्स ने हाल के वर्षों में अपनी रणनीति को मजबूत किया है। कंपनी के पास 6 ब्रांड्स का विविध पोर्टफोलियो है, जिसमें हाल ही में लॉन्च हुए लग्जरी सेगमेंट के ब्रांड्स स्टोरी (Storii) और मेमैंटोस (Mementos) शामिल हैं। इसके अलावा, कंपनी टियर-2 और टियर-3 शहरों में अपनी मौजूदगी बढ़ा रही है, जहाँ प्रीमियम हॉस्पिटैलिटी की मांग तेजी से बढ़ रही है।

हाई वॉल्यूम ट्रेडिंग: भारी ट्रेडिंग वॉल्यूम इस बात का संकेत है कि निवेशक इस स्टॉक में मजबूत रुचि दिखा रहे हैं। यह तेजी बाजार में सकारात्मक भावना और कंपनी के भविष्य पर भरोसे को दर्शाती है।

आईटीसी होटल्स का बाजार प्रदर्शन

ITC Hotels का शेयर 29 जनवरी 2025 को अपने उच्चतम स्तर 189 रुपये पर पहुँचा था। इसके बाद यह कुछ समय के लिए दबाव में रहा, लेकिन मार्च में शुरू हुई इस रैली ने इसे फिर से उसी ऊंचाई के करीब ला दिया है। गुरुवार को यह 187.25 रुपये पर ट्रेड कर रहा था, जो इसके 52-सप्ताह के उच्च स्तर से मात्र 1.75 रुपये दूर है। विश्लेषकों का मानना है कि अगर यह रुझान जारी रहा, तो शेयर जल्द ही नया रिकॉर्ड बना सकता है।

पिछले दो दिनों में 12% की बढ़ोतरी और तीन दिनों में 13% की कुल वृद्धि ने इसे बाजार में चर्चा का विषय बना दिया है। इस दौरान बीएसई सेंसेक्स और निफ्टी जैसे प्रमुख सूचकांकों की तुलना में इसका प्रदर्शन कहीं बेहतर रहा, जो सामान्य बाजार की सुस्ती के बीच इसकी मजबूती को दर्शाता है।

उद्योग विशेषज्ञों की राय

MOFSL जैसी ब्रोकरेज फर्मों का मानना है कि होटल उद्योग Q4FY25 में अपनी विकास दर को बनाए रखेगा। इसके पीछे उद्योग के अनुकूल रुझान, कॉरपोरेट दरों में बढ़ोतरी, और उच्च ऑक्यूपेंसी स्तर जैसे कारक जिम्मेदार हैं। इसके अलावा, नए होटलों का उद्घाटन, मौजूदा होटलों का स्थिरीकरण, और नवीनीकरण के बाद अतिरिक्त कमरों की उपलब्धता से भी इस सेक्टर की आय में स्वस्थ वृद्धि की उम्मीद है।

ITC Hotels के लिए यह स्थिति विशेष रूप से फायदेमंद है, क्योंकि कंपनी के पास पहले से ही एक मजबूत ब्रांड वैल्यू और व्यापक डिस्ट्रीब्यूशन नेटवर्क है। इसके फूड एंड बेवरेज सेगमेंट में बुखारा और दम पुक्त जैसे प्रतिष्ठित ब्रांड्स शामिल हैं, जो इसकी आय का 41% हिस्सा योगदान करते हैं—यह उद्योग के औसत से कहीं अधिक है।

आईटीसी होटल्स की वित्तीय स्थिति

ITC Hotels की वित्तीय स्थिति भी इस तेजी का समर्थन करती है। डीमर्जर के बाद कंपनी का बैलेंस शीट कर्ज-मुक्त है, और इसके पास 1,500 करोड़ रुपये की नकदी/नकद समकक्ष राशि है। यह मजबूत वित्तीय आधार कंपनी को अपनी विस्तार योजनाओं को तेज करने और नए ग्रीनफील्ड प्रोजेक्ट्स में निवेश करने की क्षमता देता है।

ब्रोकरेज फर्म जेफरीज ने हाल ही में आईटीसी होटल्स पर कवरेज शुरू की थी और इसे “बाय” रेटिंग दी थी, जिसमें आधार मूल्य 240 रुपये और बुल केस में 280 रुपये का लक्ष्य रखा गया था। उनका मानना है कि कंपनी की आय FY24-27 के दौरान 19% CAGR से बढ़ेगी, और इसका रिटर्न ऑन कैपिटल एम्प्लॉयड (ROCE) FY27 तक 12% तक पहुँच सकता है।

पिछले प्रदर्शन का विश्लेषण

ITC Hotels का शेयर जनवरी में लिस्टिंग के बाद से उतार-चढ़ाव का शिकार रहा है। इसने 5 फरवरी 2025 को अपने निचले स्तर 160.55 रुपये को छुआ था, लेकिन उसके बाद से इसमें धीरे-धीरे सुधार देखा गया। मार्च में शुरू हुई यह रैली इसकी मजबूत रिकवरी और निवेशकों के बढ़ते भरोसे का संकेत है। विशेषज्ञों का कहना है कि यह तेजी मौसमी मांग (जैसे IPL और शादी का सीजन) और कंपनी की रणनीतिक प्रगति का परिणाम हो सकती है।

निवेशकों के लिए संदेश

ITC Hotels का मौजूदा प्रदर्शन निवेशकों के लिए एक आकर्षक अवसर प्रस्तुत करता है। इसकी मजबूत वित्तीय स्थिति, उद्योग की सकारात्मक स्थिति, और भारी ट्रेडिंग वॉल्यूम इसे एक मजबूत दावेदार बनाते हैं। हालांकि, बाजार में अस्थिरता को देखते हुए, निवेशकों को सलाह दी जाती है कि वे अपने जोखिम सहनशीलता और निवेश लक्ष्यों के आधार पर फैसला लें।

भारतीय शेयर बाजार में बुधवार को एक बड़ी खबर ने हलचल मचा दी, जब अडानी ग्रुप ने केबल्स और वायर्स उद्योग में अपनी एंट्री की घोषणा की। इस खबर का सबसे बड़ा असर केईआई इंडस्ट्रीज (KEI Industries) पर पड़ा, जिसके शेयरों में गुरुवार, 20 मार्च 2025 को शुरुआती कारोबार में 14% तक की भारी गिरावट दर्ज की गई। इसके साथ ही, पॉलीकैब इंडिया (Polycab India), हवेल्स इंडिया (Havells India), फिनोलेक्स केबल्स (Finolex Cables), और आरआर केबल (RR Kabel) जैसे अन्य प्रमुख खिलाड़ियों के शेयरों में भी 4% से 9% तक की कमी देखी गई। अडानी की इस नई पहल ने उद्योग में मौजूदा कंपनियों के लिए एक नई चुनौती खड़ी कर दी है। आइए इस खबर के पीछे की कहानी, बाजार की प्रतिक्रिया और इसके भविष्य के प्रभावों पर विस्तार से नजर डालते हैं।

अडानी की नई कंपनी: प्रणिता इकोकेबल्स लिमिटेड (Adani Cables)

अडानी एंटरप्राइजेज ने बुधवार को एक एक्सचेंज फाइलिंग में बताया कि उसकी पूर्ण स्वामित्व वाली सहायक कंपनी कच्छ कॉपर लिमिटेड (Kutch Copper Ltd) ने प्रणिता वेंचर्स के साथ मिलकर एक जॉइंट वेंचर “प्रणिता इकोकेबल्स लिमिटेड” की स्थापना की है। इस नई कंपनी में अडानी की 50% हिस्सेदारी होगी, और इसका उद्देश्य धातु उत्पादों, विशेष रूप से केबल्स और वायर्स का निर्माण, विपणन और वितरण करना है। यह घोषणा उस समय आई है, जब पिछले महीने बिरला ग्रुप की अल्ट्राटेक सीमेंट ने भी इस सेगमेंट में कदम रखने की योजना का खुलासा किया था।

कच्छ कॉपर पहले से ही कॉपर रिफाइनिंग में सक्रिय है, और अब यह नया उद्यम अडानी ग्रुप के कॉपर बिजनेस को और विस्तार देने की दिशा में एक रणनीतिक कदम है। अडानी की यह एंट्री उनके मौजूदा इन्फ्रास्ट्रक्चर, ऊर्जा और रिन्यूएबल एनर्जी पोर्टफोलियो के साथ तालमेल बिठाती है, क्योंकि केबल्स और वायर्स इन क्षेत्रों में महत्वपूर्ण भूमिका निभाते हैं।

बाजार की तीखी प्रतिक्रिया

20 मार्च 2025 को सुबह के कारोबारी सत्र में, अडानी की इस घोषणा ने बाजार में तूफान ला दिया। केईआई इंडस्ट्रीज (KEI Shares) के शेयर सबसे ज्यादा प्रभावित हुए, जो 14% तक गिरकर लगभग 2,855.15 रुपये पर ट्रेड करने लगे। यह स्टॉक हाल के दिनों में पहले से ही दबाव में था और फरवरी 2025 में अपने 52-सप्ताह के निचले स्तर 2,902.85 रुपये तक पहुँच गया था। पिछले एक साल में यह 36% तक नीचे आ चुका है, और अडानी की एंट्री ने इस गिरावट को और तेज कर दिया।

पॉलीकैब इंडिया के शेयर 9% टूटकर लगभग 4,978.85 रुपये पर पहुँच गए, जो इस सेगमेंट की सबसे बड़ी कंपनी के लिए एक बड़ा झटका है। हवेल्स इंडिया के शेयरों में 5% से ज्यादा की कमी आई और यह 1,472 रुपये पर ट्रेड करने लगे। फिनोलेक्स केबल्स और आरआर केबल जैसे अन्य खिलाड़ियों के शेयरों में भी 4% से 9% की गिरावट देखी गई। दूसरी ओर, अडानी एंटरप्राइजेज के शेयरों में तेजी आई और यह सुबह के सत्र में 2,326 रुपये पर ट्रेड कर रहे थे, जो निवेशकों के भरोसे को दर्शाता है।

क्यों पड़ी यह मार?

इस भारी गिरावट के पीछे कई कारण हैं। पहला, अडानी ग्रुप और बिरला ग्रुप जैसे बड़े औद्योगिक समूहों की एंट्री से मौजूदा कंपनियों की बाजार हिस्सेदारी पर खतरा मंडरा रहा है। केईआई, पॉलीकैब और हवेल्स जैसी कंपनियाँ इस सेगमेंट में दशकों से स्थापित हैं और अपनी मजबूत स्थिति बनाए हुए थीं। लेकिन अब उन्हें न केवल कीमतों में प्रतिस्पर्धा का सामना करना होगा, बल्कि उत्पादन क्षमता, सप्लाई चेन और मार्केटिंग में भी इन बड़े खिलाड़ियों से टक्कर लेनी होगी।

दूसरा, कच्चे माल की बढ़ती कीमतें इस सेगमेंट के लिए पहले से ही चुनौती बनी हुई हैं। कॉपर और एल्यूमिनियम जैसे धातुओं की लागत में हालिया उछाल ने कंपनियों के प्रॉफिट मार्जिन पर दबाव डाला है। ऐसे में, अडानी जैसे समूह, जो अपनी कॉपर रिफाइनिंग यूनिट के जरिए कच्चे माल की लागत को नियंत्रित कर सकते हैं, मौजूदा कंपनियों के लिए खतरा बन सकते हैं।

तीसरा, निवेशकों में यह डर है कि अडानी और बिरला जैसे बड़े समूह अपनी वित्तीय ताकत और संसाधनों का इस्तेमाल कर बाजार में तेजी से पैर जमा सकते हैं। इससे मौजूदा कंपनियों की ग्रोथ और मार्केट शेयर पर लंबे समय तक असर पड़ सकता है।

अडानी की रणनीति: एक नया खेल

अडानी ग्रुप का यह कदम उनकी व्यापक विस्तारवादी रणनीति का हिस्सा है। समूह पहले से ही बिजली, बंदरगाह, रिन्यूएबल एनर्जी और इन्फ्रास्ट्रक्चर जैसे क्षेत्रों में अपनी मजबूत मौजूदगी रखता है। केबल्स और वायर्स सेगमेंट में एंट्री उनके कॉपर बिजनेस को बढ़ाने और इन्फ्रास्ट्रक्चर सेक्टर में अपनी पकड़ को और मजबूत करने की दिशा में एक तार्किक कदम है। कच्छ कॉपर के पास पहले से ही कॉपर प्रोसेसिंग की क्षमता है, जो इस नई कंपनी के लिए कच्चे माल की आपूर्ति को आसान और सस्ता बना सकती है।

विश्लेषकों का मानना है कि भारत में बढ़ते इन्फ्रास्ट्रक्चर प्रोजेक्ट्स, रियल एस्टेट डेवलपमेंट, और इलेक्ट्रिक वाहनों की मांग के चलते केबल्स और वायर्स की जरूरत तेजी से बढ़ रही है। ऐसे में अडानी का यह कदम सही समय पर उठाया गया हो सकता है। कुछ विशेषज्ञों का यह भी कहना है कि अडानी की यह पहल न केवल घरेलू बाजार को टारगेट कर रही है, बल्कि निर्यात के अवसरों को भी देख रही है।

पिछले अनुभव और बाजार का इतिहास

यह पहली बार नहीं है जब किसी बड़े समूह की एंट्री ने इस सेगमेंट में हलचल मचाई हो। पिछले महीने जब अल्ट्राटेक सीमेंट ने गुजरात के भरूच में 1,800 करोड़ रुपये की लागत से एक नया प्लांट लगाने की घोषणा की थी, तब भी पॉलीकैब और केईआई के शेयरों में 20% तक की गिरावट देखी गई थी। उस समय बाजार को उम्मीद थी कि यह एक अस्थायी झटका होगा, लेकिन अडानी की एंट्री ने इस सेक्टर के लिए चुनौतियों को और गहरा कर दिया है।

पिछले एक महीने में पॉलीकैब के शेयर 6% नीचे आए हैं, जबकि अडानी एंटरप्राइजेज के शेयरों में 6.3% की बढ़ोतरी हुई है। केईआई इंडस्ट्रीज का प्रदर्शन पिछले एक साल में सबसे खराब रहा है, जिसमें 36% की गिरावट दर्ज की गई। यह साफ है कि निवेशक इस सेगमेंट में बदलते समीकरणों को लेकर चिंतित हैं।

प्रतिस्पर्धा का नया दौर

केबल्स और वायर्स उद्योग में अब एक नया प्रतिस्पर्धी दौर शुरू होने वाला है। अडानी और बिरला जैसे बड़े खिलाड़ियों की मौजूदगी से कीमतों में कमी, उत्पादों में नवाचार और बाजार विस्तार की संभावना बढ़ सकती है। लेकिन मौजूदा कंपनियों के लिए यह एक कठिन समय होगा। पॉलीकैब और हवेल्स जैसे ब्रांड्स अपने मजबूत डिस्ट्रीब्यूशन नेटवर्क, ब्रांड वैल्यू और क्वालिटी प्रोडक्ट्स के दम पर अपनी स्थिति बचाने की कोशिश करेंगे। वहीं, अडानी की वित्तीय ताकत और संसाधन उन्हें तेजी से बाजार में जगह बनाने में मदद कर सकते हैं।

निवेशकों के लिए सलाह

विश्लेषकों का कहना है कि अभी इस सेगमेंट में निवेश करने से पहले सतर्कता बरतनी चाहिए। एलारा कैपिटल के उपाध्यक्ष हर्षित कपाड़िया ने हाल ही में CNBC-TV18 को बताया था कि वह इस सेक्टर में अभी सावधानी बरतेंगे और अल्ट्राटेक और अडानी की रणनीति पूरी तरह सामने आने के बाद ही कोई फैसला लेंगे। शॉर्ट-टर्म में उतार-चढ़ाव की संभावना है, लेकिन लॉन्ग-टर्म में इस सेगमेंट की ग्रोथ की संभावना मजबूत दिखती है, खासकर भारत में बढ़ते इन्फ्रास्ट्रक्चर और इलेक्ट्रिफिकेशन प्रोजेक्ट्स को देखते हुए।

बजाज हाउसिंग फाइनेंस लिमिटेड (Bajaj Housing Finance Ltd) भारत की प्रमुख वित्तीय सेवा प्रदाताओं में से एक है, जो हाउसिंग लोन, प्रॉपर्टी लोन और अन्य वित्तीय उत्पादों के क्षेत्र में कार्यरत है। यह बजाज फिनसर्व की एक सहायक कंपनी है और अपनी मजबूत वित्तीय स्थिति और उत्कृष्ट प्रबंधन के लिए जानी जाती है। इस लेख में, हम बजाज हाउसिंग फाइनेंस के शेयर प्राइस के 2025 तक के संभावित लक्ष्यों का विश्लेषण करेंगे।

Table of Contents

Bajaj Housing Finance का परिचय

बजाज हाउसिंग फाइनेंस लिमिटेड, बजाज फिनसर्व ग्रुप का हिस्सा है, जो भारत के सबसे विश्वसनीय वित्तीय समूहों में से एक है। कंपनी रिटेल और कॉर्पोरेट ग्राहकों को हाउसिंग लोन, प्रॉपर्टी के बदले लोन (Loan Against Property), और अन्य वित्तीय समाधान प्रदान करती है। कंपनी ने भारतीय हाउसिंग फाइनेंस मार्केट में तेजी से बढ़ते अवसरों का लाभ उठाते हुए लगातार अच्छा प्रदर्शन किया है।

Bajaj Housing Finance शेयर प्राइस का ऐतिहासिक प्रदर्शन

बजाज हाउसिंग फाइनेंस का प्रदर्शन बाजार में स्थिर और सकारात्मक रहा है। बजाज फिनसर्व की मजबूत छवि और हाउसिंग फाइनेंस सेक्टर में बढ़ती मांग के कारण कंपनी के शेयर प्राइस ने निवेशकों को अच्छा रिटर्न दिया है।

2025 तक के लिए संभावित शेयर प्राइस टारगेट

बजाज हाउसिंग फाइनेंस के शेयर प्राइस का अनुमान कई कारकों पर निर्भर करता है। आइए, इन्हें विस्तार से समझते हैं।

1. भारतीय हाउसिंग फाइनेंस सेक्टर का विकास

भारतीय हाउसिंग फाइनेंस सेक्टर में होम लोन की मांग तेजी से बढ़ रही है। सरकार की “प्रधानमंत्री आवास योजना” और अफोर्डेबल हाउसिंग योजनाएँ इस क्षेत्र के विकास को प्रोत्साहित कर रही हैं।

यदि बजाज हाउसिंग फाइनेंस इन अवसरों का लाभ उठाता है, तो 2025 तक इसका शेयर प्राइस ₹8500-₹9500 के बीच पहुंच सकता है।

2. कंपनी की वित्तीय प्रदर्शन क्षमता

बजाज हाउसिंग फाइनेंस का प्रबंधन वित्तीय स्थिरता बनाए रखने और मुनाफा बढ़ाने में सक्षम रहा है। 2022-2023 में कंपनी ने शानदार राजस्व और शुद्ध मुनाफा दर्ज किया।

यदि कंपनी इसी गति से बढ़ती रही, तो यह निवेशकों को लंबे समय में मजबूत रिटर्न दे सकती है।

3. तकनीकी और बुनियादी विश्लेषण

तकनीकी विश्लेषण के अनुसार, बजाज हाउसिंग फाइनेंस के शेयर का समर्थन स्तर (Support Level) मजबूत है। 2023 में इसके शेयर प्राइस में स्थिरता देखी गई, जो यह संकेत देता है कि 2025 तक शेयर ₹9000 तक जा सकता है।

बाजार अस्थिरता: भारतीय शेयर बाजार में अचानक गिरावट या वैश्विक मंदी का असर कंपनी के शेयर पर भी पड़ सकता है।

उधार जोखिम (Credit Risk): यदि ग्राहक लोन चुकाने में असफल रहते हैं, तो कंपनी के मुनाफे पर असर हो सकता है।

प्रतिस्पर्धा: भारतीय हाउसिंग फाइनेंस सेक्टर में एचडीएफसी, एलआईसी हाउसिंग फाइनेंस जैसी बड़ी कंपनियाँ मौजूद हैं, जो प्रतिस्पर्धा को कठिन बनाती हैं।

निवेशकों के लिए सलाह

बजाज हाउसिंग फाइनेंस उन निवेशकों के लिए एक अच्छा विकल्प हो सकता है जो दीर्घकालिक निवेश की योजना बना रहे हैं। मजबूत प्रबंधन, स्थिर विकास और हाउसिंग फाइनेंस सेक्टर में बढ़ती मांग इसे निवेश के लिए आकर्षक बनाती है।

हालाँकि, निवेशकों को निम्नलिखित बातों का ध्यान रखना चाहिए:

कंपनी की तिमाही रिपोर्ट और विकास योजनाओं पर नजर रखें।

शेयर बाजार की मौजूदा स्थिति का विश्लेषण करें।

वित्तीय सलाहकार से परामर्श करें।

डिस्क्लेमर

यह लेख केवल शैक्षणिक और जानकारी प्रदान करने के उद्देश्य से लिखा गया है। यह लेख केवल सूचना के उद्देश्य से है और इसे वित्तीय सलाह के रूप में नहीं लिया जाना चाहिए। इसमें शेयर बाजार से संबंधित दी गई जानकारी लेखक के व्यक्तिगत शोध और जानकारी पर आधारित है। निवेश से पहले वित्तीय सलाहकार से परामर्श करें, क्योंकि शेयर बाजार में निवेश जोखिम से जुड़ा होता है। लेखक और वेबसाइट किसी भी वित्तीय हानि के लिए जिम्मेदार नहीं हैं।

बजाज हाउसिंग फाइनेंस लिमिटेड, बजाज फिनसर्व की एक सहायक कंपनी है। यह होम लोन, प्रॉपर्टी के बदले लोन (Loan Against Property), और अन्य वित्तीय उत्पादों में विशेषज्ञता रखती है।

बजाज हाउसिंग फाइनेंस के शेयर प्राइस का 2025 तक क्या अनुमान है?

बजाज हाउसिंग फाइनेंस का शेयर प्राइस 2025 तक ₹8500 से ₹9500 के बीच पहुँचने का अनुमान है। यह पूरी तरह कंपनी के वित्तीय प्रदर्शन और बाजार की स्थितियों पर निर्भर करेगा।

क्या बजाज हाउसिंग फाइनेंस में निवेश करना सुरक्षित है?

बजाज हाउसिंग फाइनेंस एक मजबूत और स्थिर कंपनी है, जो बजाज फिनसर्व ग्रुप का हिस्सा है। हालाँकि, हर निवेश में जोखिम होता है, इसलिए निवेश करने से पहले कंपनी की वित्तीय स्थिति और बाजार का विश्लेषण जरूर करें।

क्या बजाज हाउसिंग फाइनेंस होम लोन भी प्रदान करता है?

हाँ, बजाज हाउसिंग फाइनेंस होम लोन, प्रॉपर्टी के बदले लोन, और कंस्ट्रक्शन फाइनेंस जैसी सेवाएँ प्रदान करता है।

बजाज हाउसिंग फाइनेंस के शेयर प्राइस को कौन से कारक प्रभावित करते हैं?

कंपनी का वित्तीय प्रदर्शन

भारतीय हाउसिंग फाइनेंस सेक्टर का विकास

बाजार में प्रतिस्पर्धा

भारतीय और वैश्विक आर्थिक स्थितियाँ

क्या बजाज हाउसिंग फाइनेंस का शेयर लॉन्ग-टर्म निवेश के लिए सही है?

यदि आप लॉन्ग-टर्म निवेश की योजना बना रहे हैं और कंपनी की मजबूत वित्तीय स्थिति पर भरोसा करते हैं, तो बजाज हाउसिंग फाइनेंस एक अच्छा विकल्प हो सकता है।

क्या मैं बजाज हाउसिंग फाइनेंस के शेयर ऑनलाइन खरीद सकता हूँ?

हाँ, आप बजाज हाउसिंग फाइनेंस के शेयर स्टॉक मार्केट प्लेटफॉर्म्स जैसे Zerodha, Upstox, Groww, या Angel Broking के माध्यम से खरीद सकते हैं।

क्या बजाज हाउसिंग फाइनेंस डिविडेंड देती है?

बजाज हाउसिंग फाइनेंस के डिविडेंड पॉलिसी पर अपडेट के लिए कंपनी की वार्षिक रिपोर्ट और तिमाही अपडेट देखें।

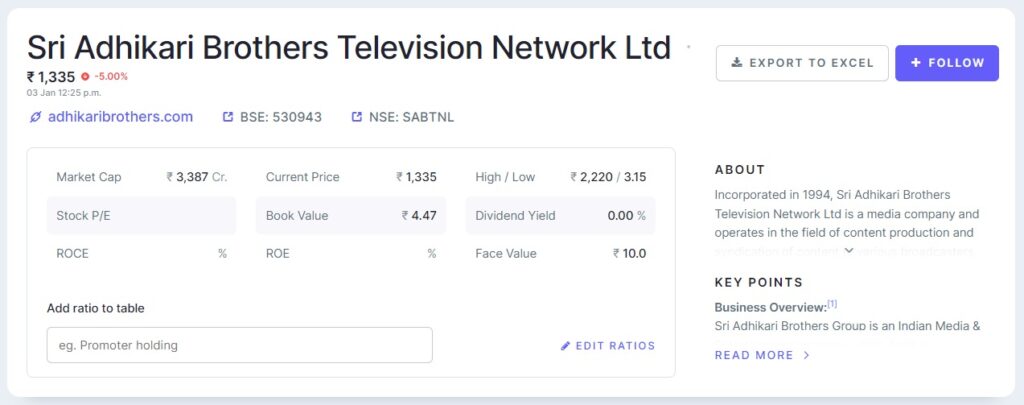

श्री अधिकारी ब्रदर्स टेलीविजन नेटवर्क लिमिटेड (SABTNL) भारतीय मीडिया और एंटरटेनमेंट इंडस्ट्री का एक प्रमुख नाम है। इस कंपनी ने टेलीविजन प्रोग्रामिंग और कंटेंट निर्माण के क्षेत्र में अपनी एक मजबूत पहचान बनाई है। अगर आप इस कंपनी के शेयर में निवेश करने की योजना बना रहे हैं, तो यह लेख आपके लिए मददगार साबित होगा। यहां हम Sri Adhikari Brothers Share Price Target 2025 का विश्लेषण करेंगे।

Table of Contents

कंपनी का इतिहास और प्रदर्शन

Sri Adhikari Brothers की स्थापना 1995 में हुई थी, और यह भारत में पहला पब्लिक लिमिटेड टीवी प्रोडक्शन हाउस है। कंपनी का मुख्य ध्यान टीवी चैनल्स के लिए हाई-क्वालिटी कंटेंट बनाने पर है। हालांकि, पिछले कुछ वर्षों में कंपनी के वित्तीय प्रदर्शन में उतार-चढ़ाव देखा गया है।

Sri Adhikari Brothers Share Price Target 2025 (Image Credits: Screener)

Sri Adhikari Brothers के शेयर का प्रदर्शन पिछले कुछ वर्षों में स्थिर नहीं रहा है। निवेशकों को उम्मीद है कि कंपनी भविष्य में अपने बिजनेस मॉडल को मजबूत बनाएगी और अधिक लाभ कमाएगी।

वित्तीय रिपोर्ट्स का विश्लेषण करें: कंपनी के हालिया लाभ और घाटे की जानकारी लें।

मार्केट ट्रेंड्स पर नजर रखें: मीडिया और एंटरटेनमेंट सेक्टर के ट्रेंड्स को समझें।

लॉन्ग-टर्म इन्वेस्टमेंट: SABTNL के शेयर में लॉन्ग-टर्म इन्वेस्टमेंट करना बेहतर हो सकता है।

विशेषज्ञों की सलाह लें: निवेश करने से पहले मार्केट विशेषज्ञों की राय लें।

डिस्क्लेमर

यह लेख केवल शैक्षणिक और जानकारी प्रदान करने के उद्देश्य से लिखा गया है। यह लेख केवल सूचना के उद्देश्य से है और इसे वित्तीय सलाह के रूप में नहीं लिया जाना चाहिए। इसमें शेयर बाजार से संबंधित दी गई जानकारी लेखक के व्यक्तिगत शोध और जानकारी पर आधारित है। निवेश से पहले वित्तीय सलाहकार से परामर्श करें, क्योंकि शेयर बाजार में निवेश जोखिम से जुड़ा होता है। लेखक और वेबसाइट किसी भी वित्तीय हानि के लिए जिम्मेदार नहीं हैं।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

प्रश्न1. क्या Sri Adhikari Brothers का शेयर लॉन्ग-टर्म के लिए अच्छा है? अगर कंपनी अपनी रणनीतियों को मजबूत करती है, तो यह लॉन्ग-टर्म के लिए अच्छा साबित हो सकता है।

प्रश्न2. 2025 तक Sri Adhikari Brothers के शेयर का प्राइस क्या हो सकता है? यह ₹5 से ₹25 के बीच हो सकता है, जो कंपनी के प्रदर्शन और मार्केट कंडीशंस पर निर्भर करेगा।

प्रश्न3. क्या Sri Adhikari Brothers का डिजिटल मीडिया में विस्तार हो रहा है? हां, कंपनी डिजिटल मीडिया की संभावनाओं का फायदा उठाने की कोशिश कर रही है।

प्रश्न4. क्या Sri Adhikari Brothers में निवेश करना जोखिमभरा है? हर शेयर में जोखिम होता है। SABTNL के शेयर में निवेश करने से पहले इसके वित्तीय प्रदर्शन और मार्केट कंडीशंस का ध्यान रखना जरूरी है।

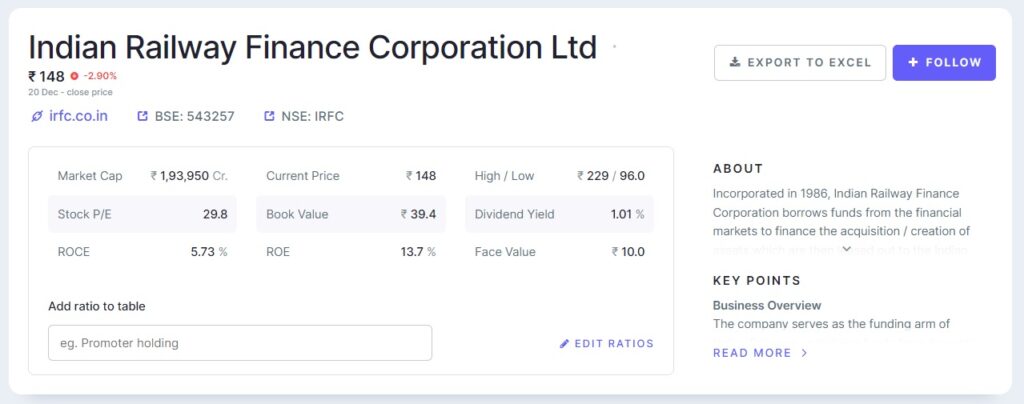

भारतीय रेलवे फाइनेंस कॉर्पोरेशन (IRFC) भारतीय रेलवे का एक प्रमुख वित्तीय संस्थान है, जो रेलवे इंफ्रास्ट्रक्चर और परिसंपत्तियों के लिए वित्तीय सहायता प्रदान करता है। IRFC का शेयर मार्केट में अच्छा प्रदर्शन कर रहा है, और 2025 तक इसके शेयर प्राइस में और वृद्धि की उम्मीद की जा रही है।

Table of Contents

IRFC का परिचय

IRFC भारतीय रेलवे के लिए वित्तीय आवश्यकताओं को पूरा करने वाली एक सरकारी स्वामित्व वाली कंपनी है। यह कंपनी भारतीय रेलवे को लोकोमोटिव्स, वैगन्स, कोच, और अन्य आवश्यक उपकरणों को फाइनेंस करने में मदद करती है। इसका व्यवसाय मॉडल स्थिर और लाभदायक है, जिससे यह निवेशकों के लिए एक आकर्षक विकल्प बनता है।

नियमित डिविडेंड: कंपनी अपने निवेशकों को समय-समय पर डिविडेंड प्रदान करती है।

सरकारी समर्थन: IRFC को भारतीय रेलवे का समर्थन प्राप्त है, जो इसे एक सुरक्षित निवेश विकल्प बनाता है।

दीर्घकालिक विकास: रेलवे का तेजी से विस्तार और तकनीकी सुधार IRFC की भविष्य की ग्रोथ को सुनिश्चित करता है।

IRFC में निवेश से जुड़े जोखिम

शेयर प्राइस में स्थिरता: IRFC के शेयर प्राइस में अधिक वोलैटिलिटी नहीं देखी जाती, जो कुछ निवेशकों के लिए कम रिटर्न का संकेत हो सकता है।

सरकारी निर्भरता: कंपनी की आय मुख्य रूप से रेलवे से जुड़ी होती है, इसलिए सरकारी नीतियाँ इसका प्रदर्शन प्रभावित कर सकती हैं।

IRFC में निवेश के लिए सुझाव

लॉन्ग-टर्म होल्डिंग: IRFC में निवेश करने वाले निवेशकों को लंबी अवधि तक अपने शेयर होल्ड करने चाहिए, क्योंकि यह कंपनी दीर्घकालिक लाभ प्रदान कर सकती है।

नियमित मॉनिटरिंग: IRFC के फाइनेंशियल रिपोर्ट्स और रेलवे के बजट में बदलाव पर ध्यान दें।

IRFC भारतीय रेलवे के विकास और विस्तार में महत्वपूर्ण भूमिका निभाता है। 2025 तक IRFC के शेयर प्राइस में वृद्धि की संभावनाएँ हैं, जिससे यह निवेशकों के लिए एक मजबूत विकल्प बनता है। हालांकि, निवेश करने से पहले बाजार की स्थिति और कंपनी के प्रदर्शन का विश्लेषण करना आवश्यक है।

यह लेख केवल शैक्षणिक और जानकारी प्रदान करने के उद्देश्य से लिखा गया है। यह लेख केवल सूचना के उद्देश्य से है और इसे वित्तीय सलाह के रूप में नहीं लिया जाना चाहिए। इसमें शेयर बाजार से संबंधित दी गई जानकारी लेखक के व्यक्तिगत शोध और जानकारी पर आधारित है। निवेश से पहले वित्तीय सलाहकार से परामर्श करें, क्योंकि शेयर बाजार में निवेश जोखिम से जुड़ा होता है। लेखक और वेबसाइट किसी भी वित्तीय हानि के लिए जिम्मेदार नहीं हैं।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

प्रश्न1. IRFC क्या है? IRFC (Indian Railway Finance Corporation) एक सरकारी स्वामित्व वाली कंपनी है जो भारतीय रेलवे के लिए वित्तीय सहायता प्रदान करती है।

प्रश्न2. क्या IRFC एक सुरक्षित निवेश है? हाँ, IRFC का समर्थन भारतीय रेलवे और सरकार से है, जिससे यह एक सुरक्षित निवेश माना जाता है।

प्रश्न3. IRFC के शेयर प्राइस का टारगेट 2025 क्या है? विश्लेषकों के अनुसार, IRFC के शेयर प्राइस का लॉन्ग-टर्म टारगेट 2025 तक ₹80-₹100 हो सकता है।

प्रश्न4. IRFC में निवेश के लिए क्या लॉन्ग-टर्म रणनीति सही है? हाँ, लॉन्ग-टर्म रणनीति IRFC के लिए उपयुक्त है क्योंकि कंपनी रेलवे के विस्तार के साथ दीर्घकालिक लाभ देने की क्षमता रखती है।

प्रश्न5. क्या IRFC नियमित डिविडेंड प्रदान करता है? हाँ, IRFC अपने निवेशकों को नियमित डिविडेंड प्रदान करता है।

प्रश्न6. IRFC के शेयर प्राइस को कौन से कारक प्रभावित कर सकते हैं? भारतीय रेलवे का विस्तार, सरकारी नीतियाँ, और फाइनेंशियल परफॉर्मेंस इसके शेयर प्राइस को प्रभावित कर सकते हैं।

प्रश्न7. क्या IRFC का प्रदर्शन वोलैटाइल है? नहीं, IRFC का शेयर प्राइस आमतौर पर स्थिर रहता है, जिससे यह कम वोलैटाइल स्टॉक्स में से एक है।

प्रश्न8. क्या IRFC का शेयर प्राइस भविष्य में बढ़ेगा? विश्लेषकों का मानना है कि रेलवे के विस्तार और सरकार की नीतियों के चलते IRFC का शेयर प्राइस 2025 तक बढ़ सकता है।

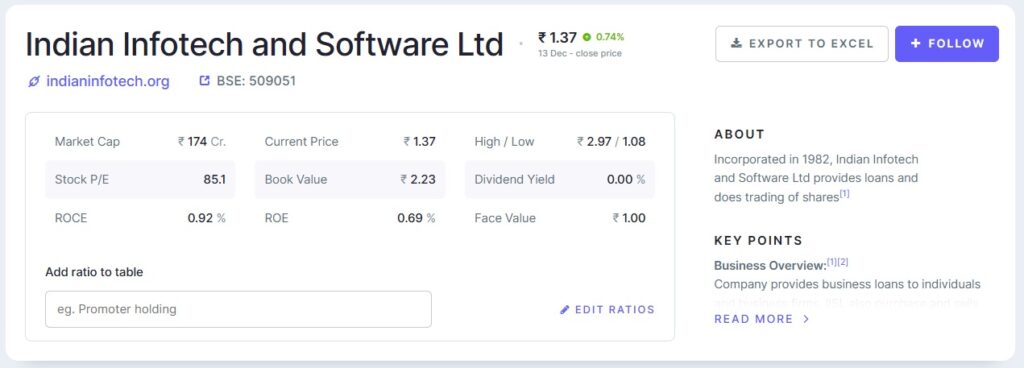

भारतीय शेयर बाजार में निवेश करने वाले निवेशकों के लिए इंडियन इन्फोटेक (Indian Infotech & Software Limited) एक चर्चित नाम है। तकनीकी सेवाओं और सॉफ्टवेयर क्षेत्र में काम करने वाली यह कंपनी अपनी भविष्य की योजनाओं और वित्तीय प्रदर्शन के कारण चर्चा में है। इस लेख में, हम इंडियन इन्फोटेक के शेयर प्राइस के ऐतिहासिक प्रदर्शन, भविष्य की संभावनाओं, और 2025 तक इसके शेयर प्राइस टारगेट पर चर्चा करेंगे।

Table of Contents

Indian Infotech का परिचय

इंडियन इन्फोटेक एंड सॉफ्टवेयर लिमिटेड एक प्रमुख कंपनी है, जो वित्तीय सेवाएं, सॉफ्टवेयर समाधान और तकनीकी सेवाओं में काम करती है। कंपनी का मुख्यालय मुंबई में स्थित है, और यह भारत में डिजिटलाइजेशन और सॉफ्टवेयर समाधान की बढ़ती मांग का लाभ उठाने का प्रयास कर रही है।

Image Credits: Screener

Indian Infotech शेयर का ऐतिहासिक प्रदर्शन

पिछले वर्षों का प्रदर्शन

2020–2022: कोविड-19 महामारी के दौरान, डिजिटल और तकनीकी सेवाओं की मांग में वृद्धि ने इंडियन इन्फोटेक के व्यवसाय को सहारा दिया। हालांकि, बाजार में उतार-चढ़ाव के कारण शेयर में स्थिरता नहीं थी।

2023: 2023 में कंपनी ने अपने डिजिटल उत्पाद पोर्टफोलियो को विस्तारित किया और मुनाफे में सुधार किया। इससे शेयरधारकों को सकारात्मक संकेत मिले।

वर्तमान शेयर मूल्य (2024)

इंडियन इन्फोटेक का शेयर मूल्य वर्तमान में ₹4-₹6 के आसपास ट्रेड कर रहा है। कंपनी का कम शेयर मूल्य इसे छोटे निवेशकों के लिए आकर्षक बनाता है, लेकिन इसमें उच्च जोखिम भी है।

डिजिटलाइजेशन की बढ़ती मांग: भारत में तेजी से डिजिटलाइजेशन हो रहा है, और इंडियन इन्फोटेक इस ट्रेंड से लाभ उठा सकती है।

वित्तीय सेवाओं में विस्तार: कंपनी ने हाल ही में वित्तीय सेवाओं के क्षेत्र में कदम बढ़ाया है, जो इसे विविध राजस्व उत्पन्न करने में मदद करेगा।

टेक्नोलॉजी अपग्रेड: कंपनी अपने सॉफ्टवेयर समाधान और टेक्नोलॉजी में लगातार निवेश कर रही है।

चुनौतियां

अत्यधिक प्रतिस्पर्धा: सॉफ्टवेयर और तकनीकी क्षेत्र में बड़ी कंपनियों से प्रतिस्पर्धा का सामना करना पड़ता है।

मार्केट अस्थिरता: कम कीमत वाले शेयरों में अचानक गिरावट और उतार-चढ़ाव की संभावना अधिक होती है।

Indian Infotech का2025 शेयर प्राइस टारगेट

विश्लेषकों के अनुसार, यदि कंपनी अपनी मौजूदा रणनीतियों पर काम करती है और अपनी वित्तीय स्थिति को मजबूत करती है, तो 2025 तक इसका शेयर प्राइस ₹10-₹15 तक जा सकता है।

कोई भी निवेश जोखिम मुक्त नहीं होता। Indian Infotech के शेयर से जुड़े कुछ संभावित जोखिम निम्नलिखित हैं:

बाजार का उतार-चढ़ाव

अन्य वित्तीय संस्थानों से प्रतिस्पर्धा

वैश्विक आर्थिक मंदी या बाजार में गिरावट

रेगुलेटरी बदलाव

निवेश करने से पहले ध्यान दें

लॉन्ग-टर्म निवेश: इंडियन इन्फोटेक जैसे छोटे शेयरों में लॉन्ग-टर्म निवेश लाभदायक हो सकता है।

पोर्टफोलियो विविधता: अपने निवेश पोर्टफोलियो में विविधता बनाए रखें।

जोखिम का आकलन करें: उच्च रिटर्न के साथ छोटे शेयरों में उच्च जोखिम भी होता है।

इंडियन इन्फोटेक एक उभरती हुई कंपनी है, जो डिजिटल और तकनीकी क्षेत्र में अपनी जगह बना रही है। हालांकि, इसमें निवेश करने से पहले इसके वित्तीय प्रदर्शन, बाजार स्थितियों और जोखिम कारकों का सही आकलन करना जरूरी है। यदि आप जोखिम उठाने के लिए तैयार हैं, तो यह शेयर आपको अच्छा रिटर्न दे सकता है।

यह लेख केवल शैक्षणिक और जानकारी प्रदान करने के उद्देश्य से लिखा गया है। यह लेख केवल सूचना के उद्देश्य से है और इसे वित्तीय सलाह के रूप में नहीं लिया जाना चाहिए। इसमें शेयर बाजार से संबंधित दी गई जानकारी लेखक के व्यक्तिगत शोध और जानकारी पर आधारित है। निवेश से पहले वित्तीय सलाहकार से परामर्श करें, क्योंकि शेयर बाजार में निवेश जोखिम से जुड़ा होता है। लेखक और वेबसाइट किसी भी वित्तीय हानि के लिए जिम्मेदार नहीं हैं।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

प्रश्न1. इंडियन इन्फोटेक के शेयर में निवेश करना सुरक्षित है? इंडियन इन्फोटेक एक उच्च जोखिम वाला स्टॉक है। निवेश करने से पहले इसके प्रदर्शन और बाजार स्थितियों का अध्ययन करें।

प्रश्न2. 2025 तक इंडियन इन्फोटेक का अनुमानित शेयर प्राइस क्या है? 2025 तक इंडियन इन्फोटेक का शेयर प्राइस ₹10-₹15 के बीच होने का अनुमान है।

प्रश्न3. क्या यह स्टॉक लॉन्ग-टर्म निवेश के लिए उपयुक्त है? अगर आप लॉन्ग-टर्म में उच्च रिटर्न की तलाश में हैं और जोखिम उठाने को तैयार हैं, तो यह स्टॉक उपयुक्त हो सकता है।

प्रश्न4. इंडियन इन्फोटेक किस सेक्टर में काम करती है? यह कंपनी सॉफ्टवेयर, डिजिटल समाधान और वित्तीय सेवाओं के क्षेत्र में कार्यरत है।

प्रश्न5. क्या इंडियन इन्फोटेक छोटे निवेशकों के लिए अच्छा विकल्प है? हां, इसका कम शेयर मूल्य इसे छोटे निवेशकों के लिए आकर्षक बनाता है। हालांकि, इसमें उच्च जोखिम भी शामिल है।

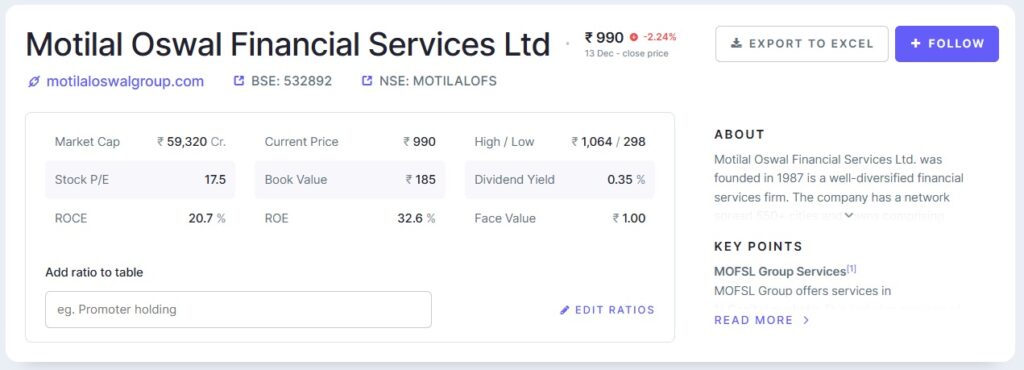

भारतीय शेयर बाजार में निवेशकों के बीच मोतीलाल ओसवाल फाइनेंशियल सर्विसेज लिमिटेड (Motilal Oswal Financial Services Limited) का नाम काफी प्रतिष्ठित है। यह कंपनी ब्रोकरेज, एसेट मैनेजमेंट और वेल्थ मैनेजमेंट सेवाओं के लिए जानी जाती है। यदि आप मोतीलाल ओसवाल के शेयर में निवेश करने की सोच रहे हैं, तो इस लेख में हम इसके ऐतिहासिक प्रदर्शन, संभावित लक्ष्य (Target) और 2025 तक इसकी संभावनाओं पर विस्तृत चर्चा करेंगे।

Motilal Oswal: कंपनी का परिचय

मोतीलाल ओसवाल फाइनेंशियल सर्विसेज लिमिटेड एक प्रमुख फाइनेंशियल सर्विसेज कंपनी है, जो 1987 में स्थापित की गई थी। यह कंपनी व्यक्तिगत और संस्थागत ग्राहकों के लिए वित्तीय सलाह, रिसर्च-बेस्ड इन्वेस्टमेंट रणनीतियां, और विभिन्न सेवाएं प्रदान करती है।

Image Credites: Screener

मुख्य सेवाएं:

शेयर ब्रोकरेज

म्यूचुअल फंड और पोर्टफोलियो मैनेजमेंट

वेल्थ मैनेजमेंट

आईपीओ सलाहकार

कंपनी का मुख्यालय मुंबई में स्थित है और यह अपने ग्राहकों को इनोवेटिव फाइनेंशियल टूल्स और रिसर्च सेवाओं के माध्यम से सशक्त बनाने का प्रयास करती है।

मोतीलाल ओसवाल के शेयर ने पिछले कुछ वर्षों में एक स्थिर और सकारात्मक वृद्धि दर्ज की है।

2018-2020: बाजार में उतार-चढ़ाव के बावजूद, कंपनी ने अपनी मजबूत फंडामेंटल्स के चलते निवेशकों का विश्वास बनाए रखा।

2021-2023: डिजिटल ट्रांसफॉर्मेशन और म्यूचुअल फंड सेगमेंट में बेहतर प्रदर्शन ने कंपनी की आय और शेयर मूल्य में वृद्धि दर्ज की।

वर्तमान में कंपनी ने वेल्थ मैनेजमेंट और एसेट मैनेजमेंट में अपने विस्तार के साथ, अपने ग्राहकों के पोर्टफोलियो को मजबूत किया है।

Motilal Oswal के शेयर पर प्रभाव डालने वाले कारक

2025 तक मोतीलाल ओसवाल के शेयर की कीमत पर कई कारक प्रभाव डाल सकते हैं:

वित्तीय प्रदर्शन

कंपनी का तिमाही और वार्षिक प्रदर्शन निवेशकों के लिए सबसे महत्वपूर्ण होता है। राजस्व और लाभ में लगातार वृद्धि से शेयर की कीमत पर सकारात्मक प्रभाव पड़ेगा।

शेयर बाजार का उतार-चढ़ाव

भारतीय अर्थव्यवस्था और शेयर बाजार की स्थिति भी कंपनी के प्रदर्शन को प्रभावित करेगी। यदि बाजार सकारात्मक रहता है, तो यह मोतीलाल ओसवाल के शेयर को बढ़ावा दे सकता है।

डिजिटलीकरण और टेक्नोलॉजी अपनाना

कंपनी ने अपने डिजिटल प्लेटफॉर्म को मजबूत किया है, जिससे ग्राहकों को बेहतर अनुभव मिलता है। यह निवेशकों के विश्वास को बढ़ाता है।

रेगुलेटरी नीतियां और सरकार की योजनाएं

निवेश और वित्तीय सेवाओं से जुड़े सरकारी नियम और योजनाएं भी शेयर की कीमत में अहम भूमिका निभा सकती हैं।

Image Credits: Screener

2025 तक Motilal Oswal का संभावित शेयर लक्ष्य (Target)

विशेषज्ञों का मानना है कि 2025 तक मोतीलाल ओसवाल के शेयर में स्थिर वृद्धि देखने को मिल सकती है।

कोई भी निवेश जोखिम मुक्त नहीं होता। मोतीलाल ओसवाल के शेयर से जुड़े कुछ संभावित जोखिम निम्नलिखित हैं:

बाजार का उतार-चढ़ाव

अन्य वित्तीय संस्थानों से प्रतिस्पर्धा

वैश्विक आर्थिक मंदी या बाजार में गिरावट

रेगुलेटरी बदलाव

निवेश रणनीतियां

लॉन्ग टर्म होल्डिंग: मोतीलाल ओसवाल के शेयर में लंबे समय तक निवेश करना फायदेमंद हो सकता है।

डायवर्सिफिकेशन: अपने पोर्टफोलियो को विविध बनाना निवेश जोखिम को कम कर सकता है।

रेगुलर मॉनिटरिंग: समय-समय पर अपने निवेश की समीक्षा करें।

मोतीलाल ओसवाल फाइनेंशियल सर्विसेज लिमिटेड एक मजबूत फंडामेंटल्स वाली कंपनी है। यदि आप एक स्थिर और लॉन्ग-टर्म निवेश की तलाश में हैं, तो यह कंपनी आपके पोर्टफोलियो में एक महत्वपूर्ण भूमिका निभा सकती है। हालांकि, निवेश से पहले जोखिमों का आकलन करना और विशेषज्ञों की सलाह लेना आवश्यक है।

डिस्क्लेमर

यह लेख केवल शैक्षणिक और जानकारी प्रदान करने के उद्देश्य से लिखा गया है। यह लेख केवल सूचना के उद्देश्य से है और इसे वित्तीय सलाह के रूप में नहीं लिया जाना चाहिए। इसमें शेयर बाजार से संबंधित दी गई जानकारी लेखक के व्यक्तिगत शोध और जानकारी पर आधारित है। निवेश से पहले वित्तीय सलाहकार से परामर्श करें, क्योंकि शेयर बाजार में निवेश जोखिम से जुड़ा होता है। लेखक और वेबसाइट किसी भी वित्तीय हानि के लिए जिम्मेदार नहीं हैं।

प्रश्न1. क्या 2025 तक मोतीलाल ओसवाल के शेयर की कीमत में वृद्धि होगी? हां, विश्लेषकों के अनुसार कंपनी का मजबूत वित्तीय प्रदर्शन और बढ़ता ग्राहक आधार 2025 तक इसके शेयर की कीमत में वृद्धि कर सकता है।

प्रश्न2. क्या मोतीलाल ओसवाल एक सुरक्षित निवेश है? यह एक मजबूत और भरोसेमंद कंपनी है, लेकिन निवेश से जुड़े जोखिमों को ध्यान में रखना जरूरी है।

प्रश्न3. क्या मोतीलाल ओसवाल के शेयर लॉन्ग टर्म के लिए अच्छे हैं? हां, यह लॉन्ग टर्म निवेश के लिए उपयुक्त हो सकता है, खासकर अगर आप जोखिम सहने की क्षमता रखते हैं।

प्रश्न4. मोतीलाल ओसवाल के शेयर कहां खरीदें? आप इसे किसी भी मान्यता प्राप्त ब्रोकरेज प्लेटफॉर्म या कंपनी की आधिकारिक वेबसाइट के माध्यम से खरीद सकते हैं।

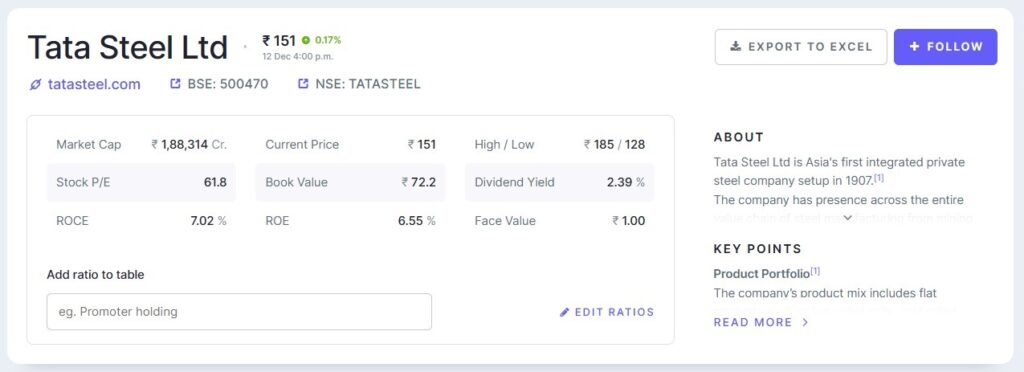

टाटा स्टील(Tata Steel), भारत की सबसे पुरानी और भरोसेमंद स्टील निर्माण कंपनियों में से एक है। यह कंपनी न केवल भारत में बल्कि वैश्विक स्तर पर अपनी मजबूत पकड़ के लिए जानी जाती है। यदि आप शेयर बाजार में निवेश करने का विचार कर रहे हैं, तो टाटा स्टील का प्रदर्शन, भविष्य की संभावनाएं और शेयर मूल्य लक्ष्यों का विश्लेषण करना आवश्यक है। इस लेख में, हम टाटा स्टील के 2025 तक के संभावित शेयर मूल्य लक्ष्य, इसे प्रभावित करने वाले कारक और निवेश रणनीतियों पर चर्चा करेंगे।

Table of Contents

टाटा स्टील का परिचय

टाटा स्टील (Tata Steel) की स्थापना 1907 में हुई थी और यह टाटा ग्रुप का हिस्सा है। यह कंपनी विश्व स्तर पर स्टील उत्पादन और वितरण में अग्रणी है। टाटा स्टील ने न केवल घरेलू बल्कि अंतरराष्ट्रीय स्तर पर भी बड़ी उपलब्धियां हासिल की हैं, जैसे यूरोप और दक्षिण-पूर्व एशिया में विस्तार।

Image Credits: Screener

टाटा स्टील की प्रमुख विशेषताएं:

संस्थापना: 1907

मुख्यालय: मुंबई, भारत

प्रमुख उत्पाद: स्टील, फ्लैट स्टील प्रोडक्ट्स, लॉन्ग स्टील प्रोडक्ट्स

पिछले कुछ वर्षों में टाटा स्टील ने अपने मजबूत वित्तीय प्रदर्शन के जरिए निवेशकों को आकर्षित किया है।

2020-2022: महामारी के बावजूद कंपनी ने स्थिरता बनाए रखी और स्टील की वैश्विक मांग बढ़ने से लाभ हुआ।

2023: स्टील की बढ़ती कीमतों और कंपनी की लागत प्रबंधन रणनीतियों ने इसके राजस्व में बढ़ोतरी की।

टाटा स्टील शेयर प्राइस टारगेट 2025

टाटा स्टील का 2025 तक का शेयर मूल्य विभिन्न कारकों पर निर्भर करता है। विश्लेषकों के अनुसार, यदि वैश्विक और घरेलू स्टील मांग बढ़ती रही, तो टाटा स्टील के शेयर 2025 तक ₹1700-₹2000 के बीच पहुंच सकते हैं।

शेयर प्राइस प्रोजेक्शन:

वर्ष

संभावित शेयर मूल्य (₹)

2023

1100-1250

2024

1400-1600

2025

1700-2000

टाटा स्टील के शेयर मूल्य को प्रभावित करने वाले कारक

वैश्विक स्टील मांग: चीन और भारत जैसे देशों में बुनियादी ढांचे और निर्माण क्षेत्र में वृद्धि, स्टील की मांग को बढ़ा रही है।

लागत प्रबंधन: टाटा स्टील ने अपने परिचालन में नवीन तकनीकों को शामिल करके उत्पादन लागत को कम करने पर ध्यान दिया है।

सरकारी नीतियां: भारतीय सरकार की “मेक इन इंडिया” और इन्फ्रास्ट्रक्चर विकास योजनाएं टाटा स्टील के लिए सकारात्मक साबित हो सकती हैं।

कर्ज प्रबंधन: टाटा स्टील ने अपने कर्ज को कम करने के लिए लगातार प्रयास किए हैं, जिससे इसकी बैलेंस शीट मजबूत हुई है।

स्टील की कीमतों में अस्थिरता: वैश्विक बाजार में स्टील की कीमतों में उतार-चढ़ाव कंपनी के राजस्व को प्रभावित कर सकता है।

कच्चे माल की कीमतें: कोयला और लौह अयस्क की बढ़ती कीमतें उत्पादन लागत बढ़ा सकती हैं।

वैश्विक प्रतिस्पर्धा: अन्य देशों की स्टील कंपनियों से प्रतिस्पर्धा बढ़ सकती है।

निवेश रणनीति

यदि आप दीर्घकालिक निवेशक हैं, तो टाटा स्टील आपके पोर्टफोलियो में एक मजबूत विकल्प हो सकता है।

लंबी अवधि का निवेश: टाटा स्टील का शेयर 2025 तक ₹2000 तक पहुंचने की संभावना है।

नियमित समीक्षा: शेयर बाजार के रुझानों और कंपनी की वित्तीय स्थिति का विश्लेषण करते रहें।

विविध पोर्टफोलियो: टाटा स्टील के साथ अन्य क्षेत्रीय कंपनियों में भी निवेश करें।

टाटा स्टील भारतीय स्टील उद्योग में एक महत्वपूर्ण स्थान रखता है। कंपनी की मजबूत प्रबंधन रणनीतियां, वैश्विक विस्तार और बढ़ती स्टील मांग इसे एक आकर्षक निवेश विकल्प बनाती हैं। हालांकि, किसी भी निवेश निर्णय से पहले, बाजार के जोखिमों और अपनी वित्तीय स्थिति का गहन विश्लेषण अवश्य करें।

यह लेख केवल शैक्षणिक और जानकारी प्रदान करने के उद्देश्य से लिखा गया है। यह लेख केवल सूचना के उद्देश्य से है और इसे वित्तीय सलाह के रूप में नहीं लिया जाना चाहिए। इसमें शेयर बाजार से संबंधित दी गई जानकारी लेखक के व्यक्तिगत शोध और जानकारी पर आधारित है। निवेश से पहले वित्तीय सलाहकार से परामर्श करें, क्योंकि शेयर बाजार में निवेश जोखिम से जुड़ा होता है। लेखक और वेबसाइट किसी भी वित्तीय हानि के लिए जिम्मेदार नहीं हैं।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

प्रश्न1. क्या टाटा स्टील शेयर में निवेश करना सुरक्षित है? टाटा स्टील एक मजबूत और स्थिर कंपनी है। हालांकि, शेयर बाजार में निवेश करने से पहले बाजार की मौजूदा स्थिति और कंपनी की वित्तीय स्थिति का विश्लेषण करना आवश्यक है।

प्रश्न2. टाटा स्टील का शेयर प्राइस 2025 तक कितना हो सकता है? विश्लेषकों के अनुसार, टाटा स्टील का शेयर प्राइस 2025 तक ₹1700-₹2000 के बीच रह सकता है।

प्रश्न3. टाटा स्टील के शेयर में निवेश करने का सही समय कब है? निवेश करने का सही समय बाजार के उतार-चढ़ाव और कंपनी के प्रदर्शन पर निर्भर करता है। हमेशा विशेषज्ञ सलाह के साथ निवेश करें।

प्रश्न4. टाटा स्टील के शेयर को कौन से कारक प्रभावित करते हैं? टाटा स्टील के शेयर को वैश्विक स्टील मांग, उत्पादन लागत, सरकारी नीतियां और प्रतिस्पर्धा जैसे कारक प्रभावित करते हैं।

प्रश्न5. क्या टाटा स्टील लंबे समय के लिए अच्छा निवेश है? टाटा स्टील एक दीर्घकालिक निवेश विकल्प हो सकता है, क्योंकि इसकी रणनीति और विस्तार योजनाएं भविष्य में लाभदायक साबित हो सकती हैं।

प्रश्न6. टाटा स्टील के शेयर में जोखिम क्या हैं? स्टील की कीमतों में उतार-चढ़ाव, कच्चे माल की बढ़ती कीमतें और वैश्विक प्रतिस्पर्धा टाटा स्टील के शेयर के लिए जोखिम पैदा कर सकते हैं।

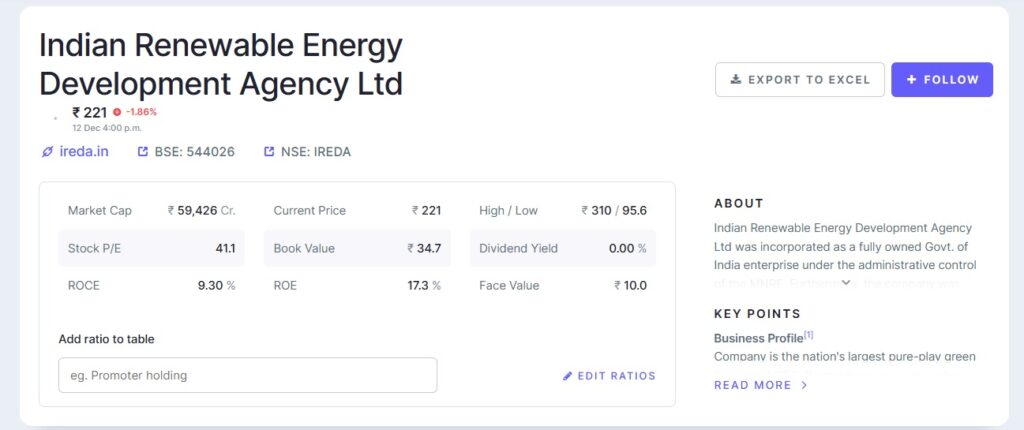

इंडियन रिन्यूएबल एनर्जी डेवलपमेंट एजेंसी (IREDA) एक सरकारी वित्तीय संस्था है, जो भारत में नवीकरणीय ऊर्जा के विकास के लिए समर्पित है। स्वच्छ ऊर्जा परियोजनाओं के वित्तपोषण में इसकी महत्वपूर्ण भूमिका के कारण IREDA ने निवेशकों का ध्यान आकर्षित किया है। इस लेख में, हम 2025 तक IREDA के संभावित शेयर प्राइस टारगेट का विश्लेषण करेंगे और इसके बाजार प्रदर्शन, विकास के अवसरों, और उद्योग की प्रवृत्तियों पर चर्चा करेंगे।

Table of Contents

IREDA का परिचय

1987 में स्थापित, IREDA भारत में नवीकरणीय ऊर्जा परियोजनाओं को बढ़ावा देने में महत्वपूर्ण भूमिका निभाता है। यह सौर, पवन, बायोमास और छोटे हाइड्रो प्रोजेक्ट्स के लिए ऋण और अन्य वित्तीय सहायता प्रदान करता है। भारत के सतत भविष्य के दृष्टिकोण के साथ, IREDA इस क्षेत्र का एक प्रमुख खिलाड़ी बन गया है।

IREDA का नवीकरणीय ऊर्जा क्षेत्र में योगदान

IREDA की मुख्य गतिविधियाँ:

बड़े पैमाने पर नवीकरणीय ऊर्जा परियोजनाओं का वित्तपोषण।

स्वच्छ ऊर्जा में तकनीकी प्रगति का समर्थन।

नवीकरणीय परियोजनाओं में निजी क्षेत्र की भागीदारी को प्रोत्साहन।

भारत ने 2030 तक 500 गीगावाट रिन्यूएबल एनर्जी क्षमता हासिल करने का लक्ष्य रखा है, जिसमें IREDA की भूमिका बेहद महत्वपूर्ण होगी।

IREDA शेयर प्राइस का ट्रेंड

हालांकि IREDA के शेयर अभी सूचीबद्ध नहीं हैं, आगामी IPO (इनिशियल पब्लिक ऑफरिंग) ने निवेशकों के बीच उत्सुकता बढ़ा दी है। विश्लेषकों का मानना है कि यह कंपनी कई कारकों के कारण मजबूत प्रदर्शन कर सकती है:

सरकारी समर्थन: सरकारी स्वामित्व वाली कंपनी होने के नाते, IREDA को नीति और वित्तीय सहायता प्राप्त होती है।

उद्योग का विकास: भारत में नवीकरणीय ऊर्जा बाजार तेजी से बढ़ रहा है, जो IREDA के लिए अनुकूल माहौल बनाता है।

मजबूत वित्तीय स्थिति: IREDA के ऋण वितरण में निरंतर वृद्धि और गैर-निष्पादित परिसंपत्तियों (NPAs) में गिरावट इसके मजबूत वित्तीय स्वास्थ्य को दर्शाती है।

2025 तक IREDA के शेयर प्राइस को कई कारक प्रभावित करेंगे:

1. उद्योग का विकास

भारत में नवीकरणीय ऊर्जा क्षेत्र 10-12% CAGR की दर से बढ़ रहा है। IREDA इस क्षेत्र में अपनी पकड़ के कारण इस विकास का लाभ उठाने के लिए तैयार है।

2. सरकारी पहल

PLI (प्रोडक्शन लिंक्ड इंसेंटिव) योजनाएँ, नवीकरणीय ऊर्जा परियोजनाओं के लिए सब्सिडी और नेट-जीरो उत्सर्जन के प्रति प्रतिबद्धताएँ IREDA के संचालन का समर्थन करेंगी।

3. वित्तीय प्रदर्शन

ऋण वितरण में स्थिर वृद्धि और कम डिफॉल्ट दरें निवेशकों के भरोसे को बढ़ाएँगी, जो शेयर प्राइस पर सकारात्मक प्रभाव डाल सकती हैं।

4. प्रतिस्पर्धा और बाजार गतिशीलता

नवीकरणीय ऊर्जा क्षेत्र में निजी खिलाड़ियों के प्रवेश से प्रतिस्पर्धा बढ़ सकती है, जो IREDA के विकास को प्रभावित कर सकती है।

IREDA शेयर प्राइस टारगेट 2025

वर्तमान बाजार स्थितियों और IPO के संभावित प्रभाव को देखते हुए, वित्तीय विशेषज्ञ 2025 तक IREDA के शेयर प्राइस के लिए निम्नलिखित लक्ष्य देते हैं:

वर्ष

शेयर प्राइस टारगेट

2025

₹80 – ₹110

यह प्रोजेक्शन नवीकरणीय ऊर्जा के बढ़ते उपयोग, सहायक सरकारी नीतियों और IREDA की मजबूत वित्तीय स्थिति को ध्यान में रखकर किया गया है।

यदि आप IREDA के शेयर में निवेश करने की सोच रहे हैं, तो निम्नलिखित रणनीतियाँ अपनाई जा सकती हैं:

1. दीर्घकालिक निवेश

वैश्विक स्तर पर स्वच्छ ऊर्जा की ओर बढ़ते रुझान को देखते हुए, IREDA दीर्घकालिक निवेशकों के लिए मूल्यवान हो सकता है।

2. पोर्टफोलियो विविधीकरण

IREDA को पोर्टफोलियो में शामिल करने से नवीकरणीय ऊर्जा क्षेत्र का जोखिम कम हो सकता है।

3. उद्योग की प्रवृत्तियों पर नजर रखें

निवेशकों को नवीकरणीय ऊर्जा क्षेत्र में विकास और सरकारी नीतियों में बदलाव के प्रति सतर्क रहना चाहिए।

जोखिम और चुनौतियाँ

हालांकि IREDA निवेश के लिए एक आकर्षक विकल्प लगता है, लेकिन कुछ जोखिमों पर ध्यान देना आवश्यक है:

नियामकीय बदलाव: नीतियों में अप्रत्याशित बदलाव परियोजनाओं की फंडिंग को प्रभावित कर सकते हैं।

बाजार प्रतिस्पर्धा: निजी वित्तीय संस्थानों से बढ़ती प्रतिस्पर्धा चुनौतियाँ पैदा कर सकती है।

आर्थिक कारक: व्यापक आर्थिक अस्थिरता परियोजनाओं की फंडिंग और ऋण वापसी दरों को प्रभावित कर सकती है।

IREDA का आगामी IPO और नवीकरणीय ऊर्जा क्षेत्र में इसकी महत्वपूर्ण भूमिका इसे निवेशकों के लिए आकर्षक विकल्प बनाती है। सहायक उद्योग प्रवृत्तियों और सरकारी समर्थन के साथ, 2025 तक इसके शेयर प्राइस में महत्वपूर्ण वृद्धि की उम्मीद की जा सकती है। हालाँकि, निवेश करने से पहले गहन शोध और विशेषज्ञ सलाह अवश्य लें।

यह लेख केवल शैक्षणिक और जानकारी प्रदान करने के उद्देश्य से लिखा गया है। यह लेख केवल सूचना के उद्देश्य से है और इसे वित्तीय सलाह के रूप में नहीं लिया जाना चाहिए। इसमें शेयर बाजार से संबंधित दी गई जानकारी लेखक के व्यक्तिगत शोध और जानकारी पर आधारित है। निवेश से पहले वित्तीय सलाहकार से परामर्श करें, क्योंकि शेयर बाजार में निवेश जोखिम से जुड़ा होता है। लेखक और वेबसाइट किसी भी वित्तीय हानि के लिए जिम्मेदार नहीं हैं।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

प्रश्न 1: IREDA के शेयर कब सूचीबद्ध होंगे? IREDA का IPO जल्द ही आने की उम्मीद है, लेकिन सटीक तिथि अभी घोषित नहीं हुई है।

प्रश्न 2: क्या IREDA शुरुआती निवेशकों के लिए सही है? नवीकरणीय ऊर्जा से जुड़ी IREDA दीर्घकालिक निवेशकों के लिए एक आशाजनक विकल्प हो सकता है। हालाँकि, शुरुआती निवेशकों को विविध पोर्टफोलियो रखना चाहिए।

प्रश्न 3: IREDA के विकास के प्रमुख कारक क्या हैं? इसके प्रमुख कारकों में बढ़ती नवीकरणीय ऊर्जा की माँग, सरकारी नीतियाँ, और स्वच्छ ऊर्जा प्रौद्योगिकी में प्रगति शामिल हैं।

प्रश्न 4: निवेशकों को किन जोखिमों पर ध्यान देना चाहिए? नियामकीय बदलाव, बाजार प्रतिस्पर्धा और आर्थिक अस्थिरता IREDA से जुड़े मुख्य जोखिम हैं।

प्रश्न 5: क्या IREDA 2025 तक अपना शेयर प्राइस लक्ष्य हासिल कर पाएगा? जबकि प्रोजेक्शन सकारात्मक हैं, लक्ष्य की प्राप्ति IREDA के वित्तीय प्रदर्शन, बाजार प्रवृत्तियों और सरकारी नीतियों पर निर्भर करती है।